Exchange Rates & FX Market

ECES905205 pertemuan 11

I Made Krisna Gupta

Invalid Date

Recap & today’s plan

Pekan lalu: BoP, current account, national income — semua dalam “uang”, tapi belum bahas bagaimana harga uang antar negara terbentuk.

Hari ini: KOM Ch.14 (FX market) + short-run Ch.15 (money & FX).

Roadmap: definisi nilai tukar → struktur pasar FX (spot, forward, swap, options) → returns, UIP, carry trade → forward & CIP → money basics & monetary policy ke FX.

What is an exchange rate?

Nilai tukar E = harga satu mata uang dalam mata uang lain.

Konvensi quotation ada dua:

Direct (Indonesian convention): Rp 16.400 per 1 USD.

Indirect: USD 0,0000610 per 1 Rp.

Sepanjang kuliah kita pakai E=Rp/USD. Jadi E=16.400 berarti 1 USD = Rp 16.400.

Naik = rupiah depresiasi. Turun = rupiah apresiasi. Ini bagian yang sering bikin bingung.

Appreciation vs Depreciation

Misal E bergerak dari 16.400 → 16.800.

Untuk membeli 1 USD, perlu rupiah lebih banyak ⇒ rupiah depresiasi (terhadap dollar).

Equivalently, dollar appreciates terhadap rupiah.

Persentase: ΔE/E=(16.800−16.400)/16.400≈2,44% depresiasi.

Direction-of-quote trap:

“Kurs naik” di media biasanya berarti rupiah melemah (karena yang diquote E=Rp/USD).

Kalau ditulis E=USD/Rp (jarang), “naik” justru artinya rupiah menguat.

Selalu tanya: yang naik itu angka quotation, bukan “nilai rupiah” sendiri.

ER & relative prices

Nilai tukar menghubungkan harga domestik dengan harga luar negeri.

Pertamina (impor crude): Brent USD 80/barel. Pada E=16.400 → Rp 1,31 jt/barel. Jika E=17.000 → Rp 1,36 jt/barel.

Sritex (eksportir tekstil): jual baju USD 10. Pada E=16.400 → Rp 164.000. Jika E=17.000 → Rp 170.000.

Eksportir senang ketika rupiah depresiasi, importir tidak.

Who wins, who loses?

| Rupiah depresiasi (E↑) | Rupiah apresiasi (E↓) | |

|---|---|---|

| Eksportir (Sritex, kopi, nikel) | + revenue Rp | − revenue Rp |

| Importir (BBM, pangan) | − cost naik | + cost turun |

| Konsumen barang impor (iPhone, Avanza) | − mahal | + murah |

| Pemegang utang USD | − beban naik | + beban turun |

| Turis asing ke Bali | + Indonesia murah | − Indonesia mahal |

- Nilai tukar bukan “selalu lebih baik kalau kuat” — tergantung stakeholder.

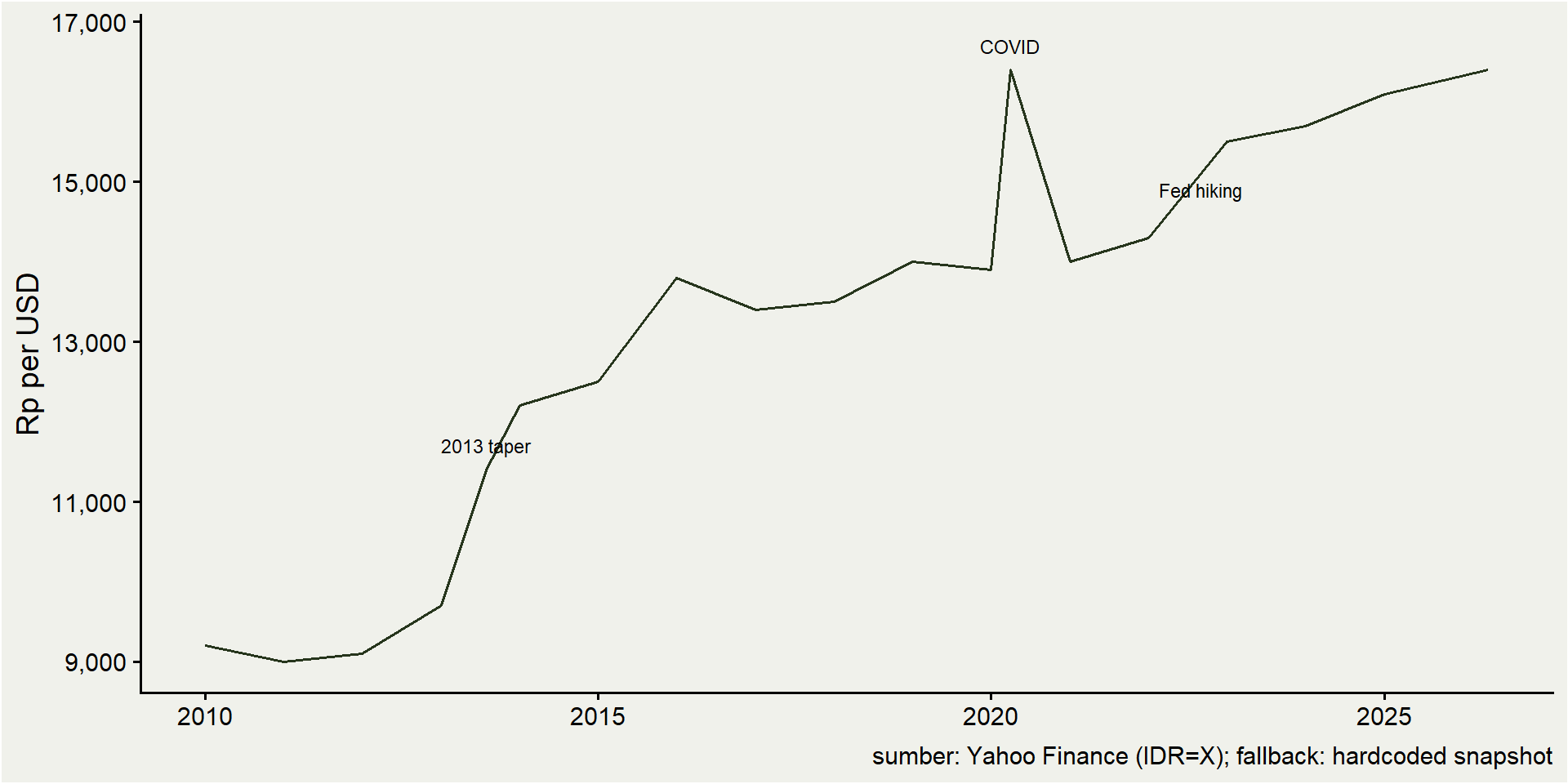

USD/IDR history

Real & effective ER

- Real exchange rate q:

q=E⋅P∗P

di mana $P$ = harga domestik, $P^*$ = harga luar negeri, $E$ = nominal ER (Rp/USD).q menunjukkan daya beli relatif — bukan sekadar nominal.

Effective exchange rate (NEER/REER): rata-rata tertimbang nilai tukar terhadap basket partner dagang.

BI mempublikasikan NEER dan REER bulanan.

REER yang stabil ≠ nominal rate stabil; bisa nominal melemah tapi inflasi domestik tinggi → REER tetap.

Pembahasan formal PPP dan REER pekan depan (Ch.15 long-run).

Who trades FX?

Pasar FX adalah OTC (over-the-counter), bukan bursa.

Pelaku utama:

Commercial banks — market makers (BCA, Mandiri, BNI, BRI + global).

Non-bank FIs — hedge funds, asset managers, asuransi.

Korporasi — eksportir/importir hedging (Pertamina, Indofood, Astra).

Bank Indonesia — intervensi untuk stabilisasi.

Retail — kecil tapi tumbuh.

24 jam: Sydney → Tokyo → Singapore → London → New York.

BIS Triennial 2022: turnover global FX ≈ USD 7,5 T/hari.

Hub utama: London 38%, New York 19%, Singapore 9%, Hong Kong 7%, Tokyo 4%.

Spot, forward, swap

Spot: pengiriman T+2. Quote yang muncul di Bloomberg/Yahoo.

Forward: kunci kurs sekarang untuk pengiriman tanggal masa depan. Tenor 1m, 3m, 6m, 12m.

FX swap: spot leg + forward leg. Equivalent dengan collateralized lending antar mata uang.

Mengapa forward exists? Importir/eksportir butuh kepastian cashflow; bank butuh tools manage posisi.

FX derivatives

FX futures: forward terstandarisasi di bursa (CME). Marked-to-market harian. Volume IDR kecil.

FX options:

Call USD = hak (bukan kewajiban) beli USD pada strike.

Put USD = hak jual USD.

Importir beli call USD = asuransi terhadap depresiasi rupiah.

Arbitrage & cross rates

Jika ERp/USD=16.400 dan EJPY/USD=150, maka ERp/JPY≈109,3.

Triangular arbitrage: jika quoted cross rate ≠ implied cross rate → trader arbitrase sampai gap tertutup.

Di deep market, cross rates ≈ implied. Tidak ada free lunch di pasangan major.

Bank-bank market maker menjaga kondisi no-arbitrage secara terus-menerus.

Asset approach to FX

KOM: nilai tukar adalah harga aset.

Yang dipegang trader/investor adalah deposit dalam berbagai mata uang.

Yang menentukan equilibrium adalah expected return dari tiap deposit, bukan flow ekspor-impor saja.

Implikasi: nilai tukar bisa sangat volatile dan overshoot fundamentalnya.

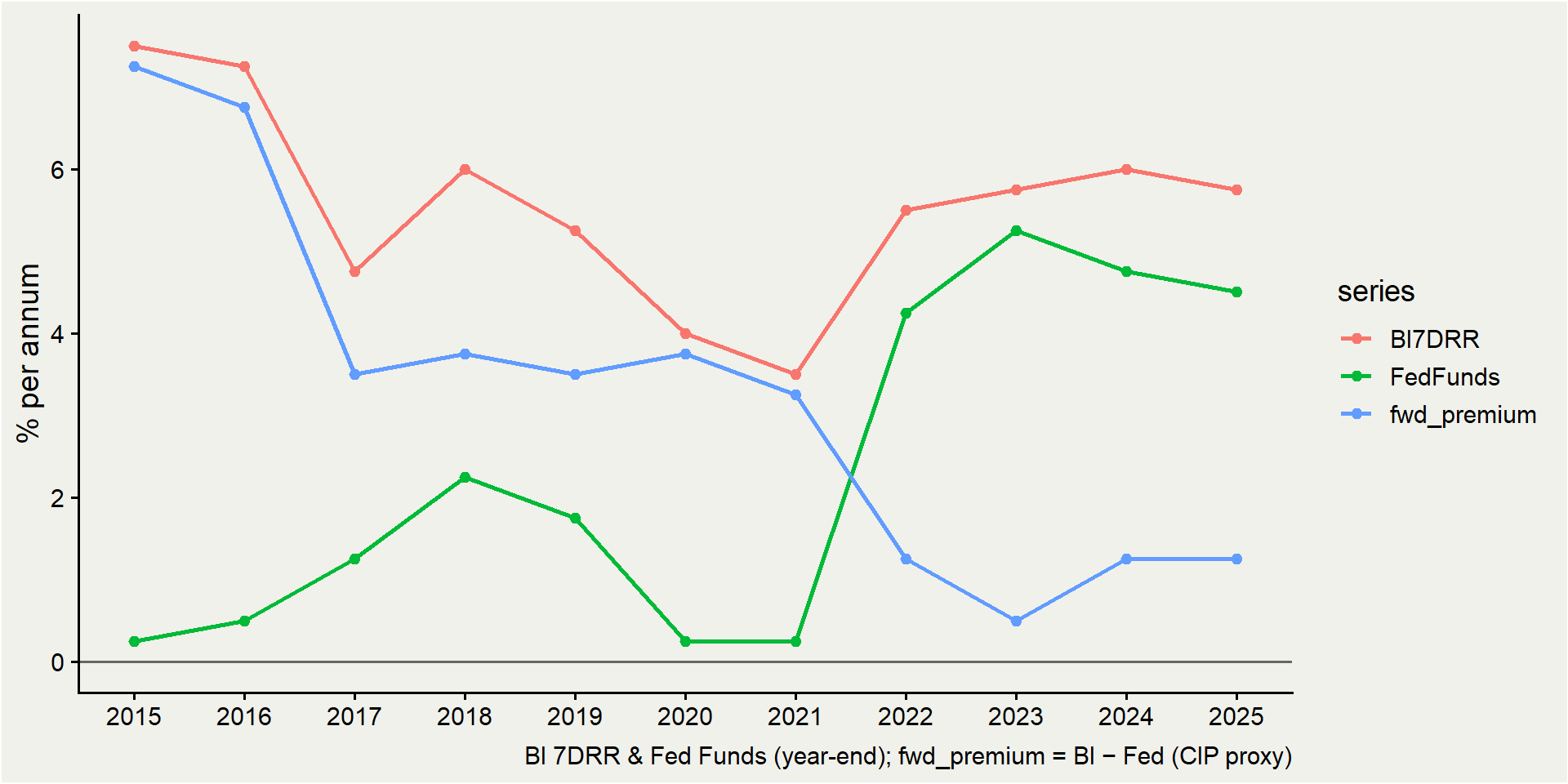

Returns on deposits

Dua deposit 1-tahun:

IDR deposit: bunga R (BI 7DRR ≈ 5,75%).

USD deposit: bunga R∗ (Fed Funds ≈ 4,5%).

Return diukur dalam rupiah:

IDR deposit: 1+R.

USD deposit: EeE(1+R∗) — beli USD, tabung, jual di Ee tahun depan.

Mana lebih besar? Tergantung expected appreciation/depreciation rupiah.

Expected appreciation

- Definisi: rate of depreciation rupiah yang diekspektasikan:

Ee−EE

di mana $E^e$ = ekspektasi nilai tukar masa depan, $E$ = nilai tukar saat ini.Misal E=16.400, Ee=16.800. Maka ekspektasi depresiasi ≈2,44%.

Jika rupiah appreciate (expected): Ee<E, angka ini negatif.

Note konvensi: ini adalah “expected depreciation rupiah” / “expected appreciation dollar” — karena E=Rp/USD.

Expected return: USD vs IDR

Approximation (orde-1):

R∗in Rp≈R∗+Ee−EE

Investor bandingkan:

IDR: R

USD (dalam Rp): R∗+(Ee−E)/E

Selisih:

R−R∗−Ee−EE

Intuisi:

R↑ → tarik investor ke IDR.

R∗↑ → tarik ke USD.

Ee↑ → simpan USD (USD akan apresiasi).

Investor neutral ketika selisih = 0.

Numerical example

Data: R=5,75%, R∗=4,50%, E=16.400, Ee=16.800.

Expected USD return (dalam Rp):

R∗+Ee−EE=4,50%+2,44%=6,94%

- IDR return: 5,75%. USD deposit lebih menarik → tekanan beli USD → E naik (rupiah depresiasi) sampai equilibrium.

FX equilibrium: UIP

- Uncovered Interest Parity (UIP):

R=R∗+Ee−EE

Di equilibrium, return ekspektasi antar deposit (dalam mata uang sama) harus sama.

“Uncovered”: Ee adalah ekspektasi, bukan kurs yang dikunci kontrak. Investor menanggung risiko FX.

Jika UIP gagal → ada expected profit sistematis → ada risk premium (KOM abstraksikan).

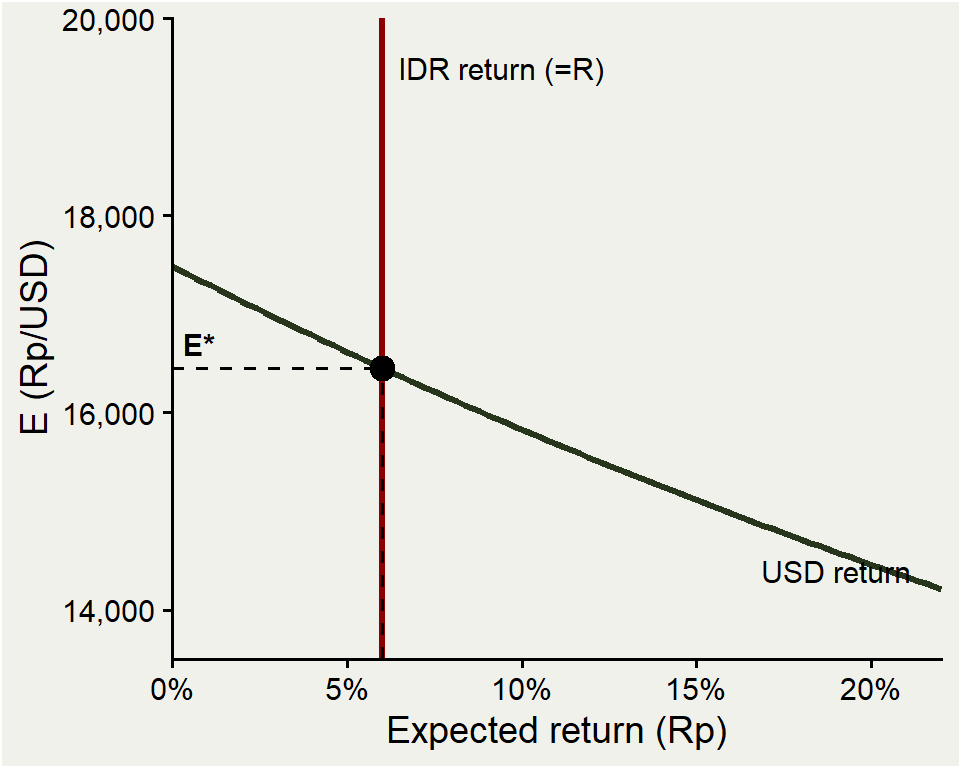

UIP diagram

Horizontal: expected return (dalam Rp).

Vertical: E (Rp/USD).

IDR return: vertikal di R (tidak tergantung E).

USD return: downward sloping — semakin E tinggi, semakin kecil expected depreciation.

Equilibrium E∗: perpotongan dua kurva.

Tiga goncangan: R↑, R∗↑, Ee↑.

Effect of BI rate hike

BI menaikkan R dari 5,75% → 6,25%.

Diagram UIP: garis vertikal IDR return bergeser ke kanan; USD return tidak bergerak.

Equilibrium baru: E turun → rupiah apresiasi.

Intuisi: bunga rupiah lebih tinggi → demand IDR deposit naik → IDR menguat.

Efek instan pada FX, bukan via jalur kredit.

Fed rate hike (2013 taper tantrum)

Fed naikkan R∗ → USD return curve geser ke kanan → E naik → rupiah depresiasi.

Kasus 2013 taper tantrum:

Mei 2013: Bernanke isyaratkan pengurangan QE.

Yield UST 10Y: 1,6% → 3% dalam 4 bulan.

USD/IDR melemah dari ~9.700 ke ~12.000 (≈ 24%) sampai akhir 2013.

EM currencies sangat sensitif ke “monetary signal” dari Fed.

Effect of expectations (2022)

Ee naik (rupiah diharapkan depresiasi) → USD return geser ke kanan → E naik sekarang juga.

Self-fulfilling: ekspektasi depresiasi → depresiasi aktual.

Kasus 2022 Fed hiking:

Fed naikkan rate 425 bps dalam 9 bulan.

Flight to USD safe haven.

USD/IDR: 14.300 (Jan) → 15.700 (Okt 2022).

BI ikut hike, tapi gap tidak cukup kompensasi ekspektasi.

Forward rates revisited

Forward rate F = kurs yang dikunci sekarang untuk pengiriman masa depan.

Quote USD/IDR (ilustrasi):

| Tenor | Forward | Premium ann. |

|---|---|---|

| Spot | 16.400 | — |

| 1m | 16.420 | ≈ 1,5% |

| 3m | 16.490 | ≈ 2,2% |

| 6m | 16.580 | ≈ 2,2% |

| 12m | 16.760 | ≈ 2,2% |

Premium USD/IDR hampir selalu positif (refleksi differensial bunga).

Berapa premium yang “fair”? → CIP (slide berikutnya).

Forward premium proxy

Hedging: Pertamina importer

Pertamina kontrak crude 1 juta barel × USD 80 = USD 80 jt, settle 3 bulan lagi.

Tanpa hedge: jika E naik 16.400 → 17.000, biaya naik Rp 1,312 T → Rp 1,360 T (+Rp 48 miliar).

Dengan forward 3m @ 16.490: lock biaya USD 80 jt × 16.490 = Rp 1,319 T. Risiko FX hilang.

Trade-off: bayar premium ~Rp 7 miliar di atas spot — biaya “asuransi” FX.

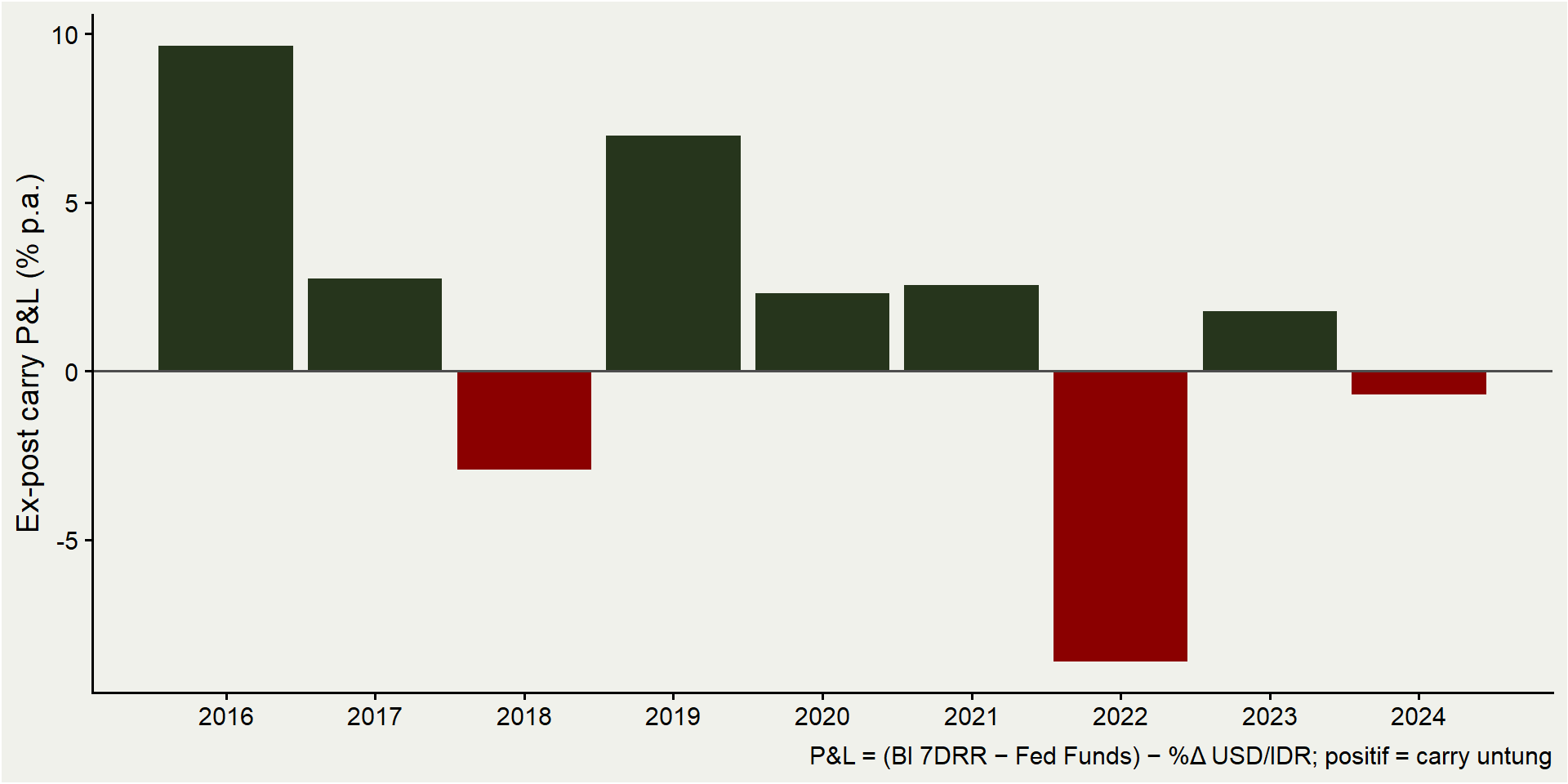

Carry trade mechanics

Carry trade = pinjam di mata uang bunga rendah (funding currency), invest di mata uang bunga tinggi (target currency).

Klasik untuk IDR sebagai target currency:

Pinjam USD @ 4,5% (Fed Funds + sedikit spread).

Convert ke IDR pada spot E=16.400.

Beli SBN 10Y dengan yield ≈ 6,5%.

Setelah 1 tahun, jual SBN, convert balik ke USD, lunasi pinjaman.

Return ekspektasi (per UIP) = R−R∗−Ee−EE=6,5−4,5−2,44=−0,44% (jika ekspektasi sesuai forward).

Tapi banyak trader bertaruh bahwa realisasi depresiasi < ekspektasi forward → ada profit ex-post.

When carry blows up

Saat E stabil / rupiah apresiasi: spread positif = keuntungan murni.

Saat rupiah suddenly depreciate: keuntungan kumulatif bisa hilang dalam hitungan hari.

Episode tipikal:

2013 taper tantrum: IDR depresiasi 24% dalam ~4 bulan.

Maret 2020 (COVID): IDR ke 16.500 dalam beberapa minggu.

2022 Fed hiking: IDR depresiasi ~10% dalam setahun.

Karakteristik klasik: “picking up nickels in front of a steamroller.”

Ex-post carry P&L

CIP derivation

Covered Interest Parity:

R=R∗+F−EE

Equivalen:

FE=1+R1+R∗

Forward premium = differensial bunga; jika tidak → arbitrase.

Arbitrase jika F terlalu tinggi:

| Step | Cashflow |

|---|---|

| Borrow USD 1 @ R∗ | +1 USD |

| Convert ke Rp | +E Rp |

| Deposit Rp @ R | E(1+R) Rp |

| Sell forward F | E(1+R)/F USD |

| Repay USD loan | −(1+R∗) |

| Profit | E(1+R)/F−(1+R∗) |

Positif jika F<E(1+R)/(1+R∗).

CIP vs UIP, forward bias

CIP holds karena arbitrage — tidak butuh asumsi ekspektasi. Jika gagal, ada free money.

UIP butuh asumsi rasional & risk-neutral expectations. Empiris: sering gagal.

Forward as predictor: secara statistik, F adalah biased and noisy predictor untuk Ee.

Forward premium puzzle: currency dengan high interest rate justru cenderung appreciate, bukan depreciate (kebalikan UIP).

Implikasi: carry trade rata-rata profitable secara ex-post (dengan risiko crash).

CIP breakdown 2008

2007-08 Global Financial Crisis: CIP yang “selalu holds” tiba-tiba gagal.

Apa yang terjadi?

Bank-bank tidak mau lend USD ke counterparty Eropa karena khawatir solvensi.

Akses ke USD funding terbatas → bank Eropa harus pay premium untuk USD via swap → F deviates dari teori CIP.

Pelajaran:

CIP holds only when ada pasar funding yang lancar.

“No arbitrage” mengasumsikan akses kredit yang bebas — asumsi yang gagal saat krisis.

Post-2008: CIP basis (cross-currency basis) tetap non-zero untuk banyak pasangan, refleksi regulasi & balance sheet costs perbankan.

What is money?

Money = aset yang diterima luas sebagai pembayaran.

Klasifikasi BI (=IMF standard):

M1 (narrow) = uang kartal + giro/demand deposits.

M2 (broad) = M1 + savings + small time deposits + e-money + uang kuasi.

M3 = M2 + securities lainnya.

Per April 2026 (ilustrasi): M1 ≈ Rp 5.000 T, M2 ≈ Rp 9.500 T.

BI publish bulanan di SEKI. Yang penting: kontrol BI atas supply, bukan kuantitasnya.

Functions of money

Medium of exchange: alat tukar — menggantikan barter, mengurangi cost dari “double coincidence of wants”.

Unit of account: ukuran nilai. Kita pricing dalam Rupiah, bukan dalam beras atau emas.

Store of value: cara menyimpan daya beli antar waktu. Tabung sekarang, konsumsi nanti.

Pertanyaan: mengapa transaksi domestik Indonesia pakai Rupiah, bukan USD?

Konvensi & UU mata uang (UU No. 7/2011).

Network externality: makin banyak yang pakai, makin berguna sebagai MoE.

Tapi fungsi store of value Rupiah bisa terbongkar jika inflasi tidak terkendali — kasus berikutnya.

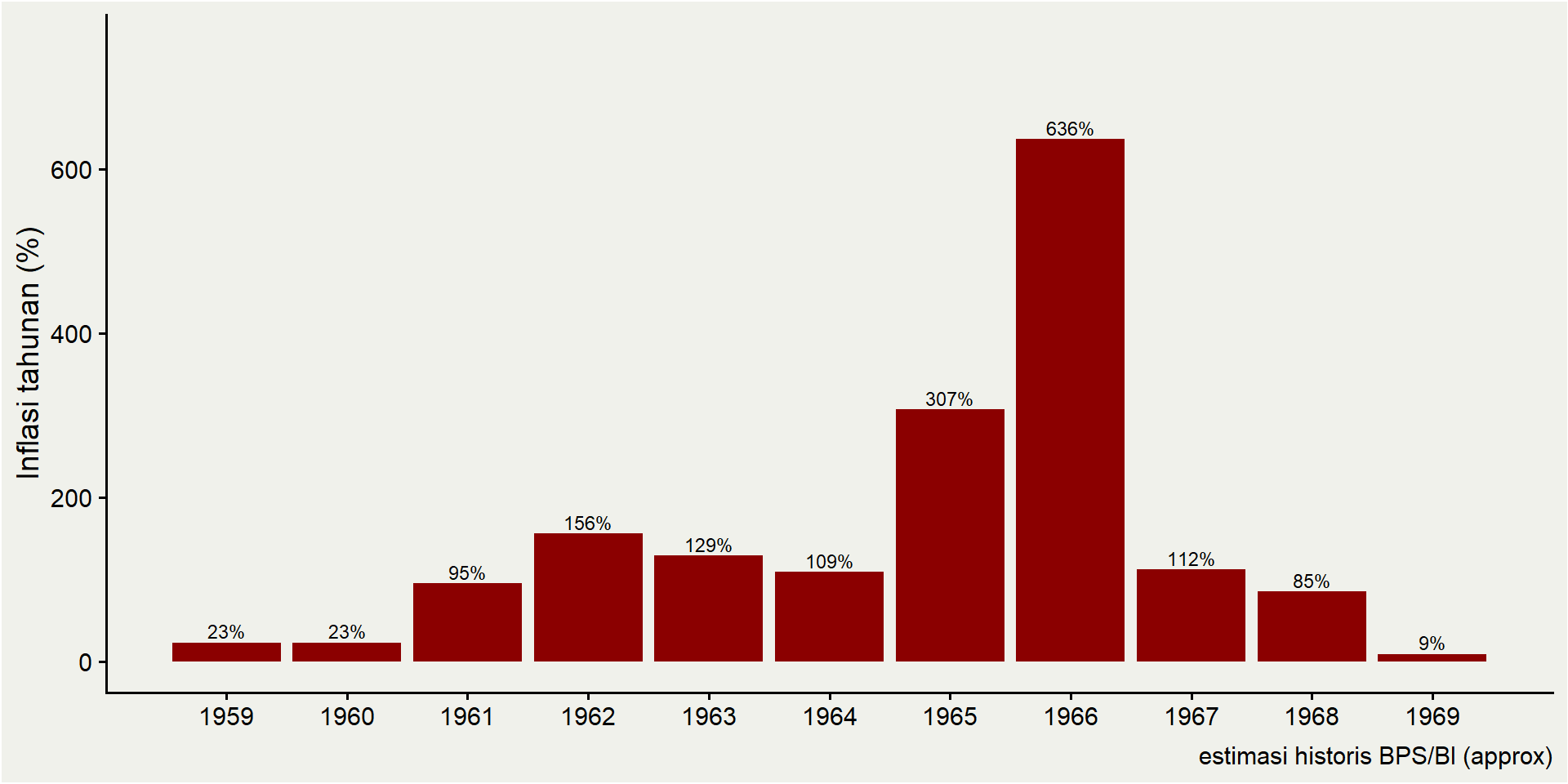

Case study: Indonesia 1963-66 hyperinflation

Kronologi:

1959-65: defisit APBN meledak (proyek Nasakom, konfrontasi Malaysia), didanai pencetakan uang via BI.

1965: Sanering — re-denominasi Rp 1.000 → Rp 1, untuk “menarik” supply uang.

1966: inflasi tahunan ≈ 636% (estimasi BPS/BI historis).

Setelah Orde Baru (1967+): IMF stabilisasi, fiscal tightening, inflasi turun ke ~10% pada 1969.

Mengapa relevan untuk FX:

Money supply ↑↑ → P ↑↑ → IDR collapse vs USD.

Functions of money rusak: penduduk lari ke USD, emas, atau barter.

Money supply control

BI sebagai otoritas moneter. Tools utama:

OMO: beli/jual SBI/SBN untuk inject/absorb likuiditas (reverse repo harian).

Reserve requirement (GWM): cadangan minimum bank di BI (≈ 9%).

BI 7DRR: policy rate sejak 2016, signal ke pasar interbank.

Standing facilities: deposit & lending facility = koridor di sekitar 7DRR.

Short-run: BI sets R (bukan M). Demand uang menentukan M pada R tersebut.

What drives money demand?

Demand uang Md secara kualitatif:

↓ ketika R ↑: bunga deposit lebih menarik → kurang pegang cash.

↑ ketika P ↑: butuh lebih banyak cash untuk transaksi yang sama dalam nominal.

↑ ketika Y ↑: transaksi lebih banyak → butuh lebih banyak cash.

Model formal (KOM Ch.15): Md=P⋅L(R,Y).

Itu nanti pekan depan. Hari ini cukup pakai intuisi: ketika R turun, orang lebih banyak pegang cash; ketika R naik, sebaliknya.

Bridge: money meets FX

Sejauh ini R kita pakai sebagai given di UIP. Dari mana R?

Versi short-run: BI set R melalui 7DRR.

Money market: Ms=Md(R,P,Y), dengan Ms “controlled” lewat OMO.

Equilibrium: R konsisten dengan target BI.

Begitu R terbentuk di money market → flows ke FX market via UIP.

Pekan depan: derivasi formal dengan model Md.

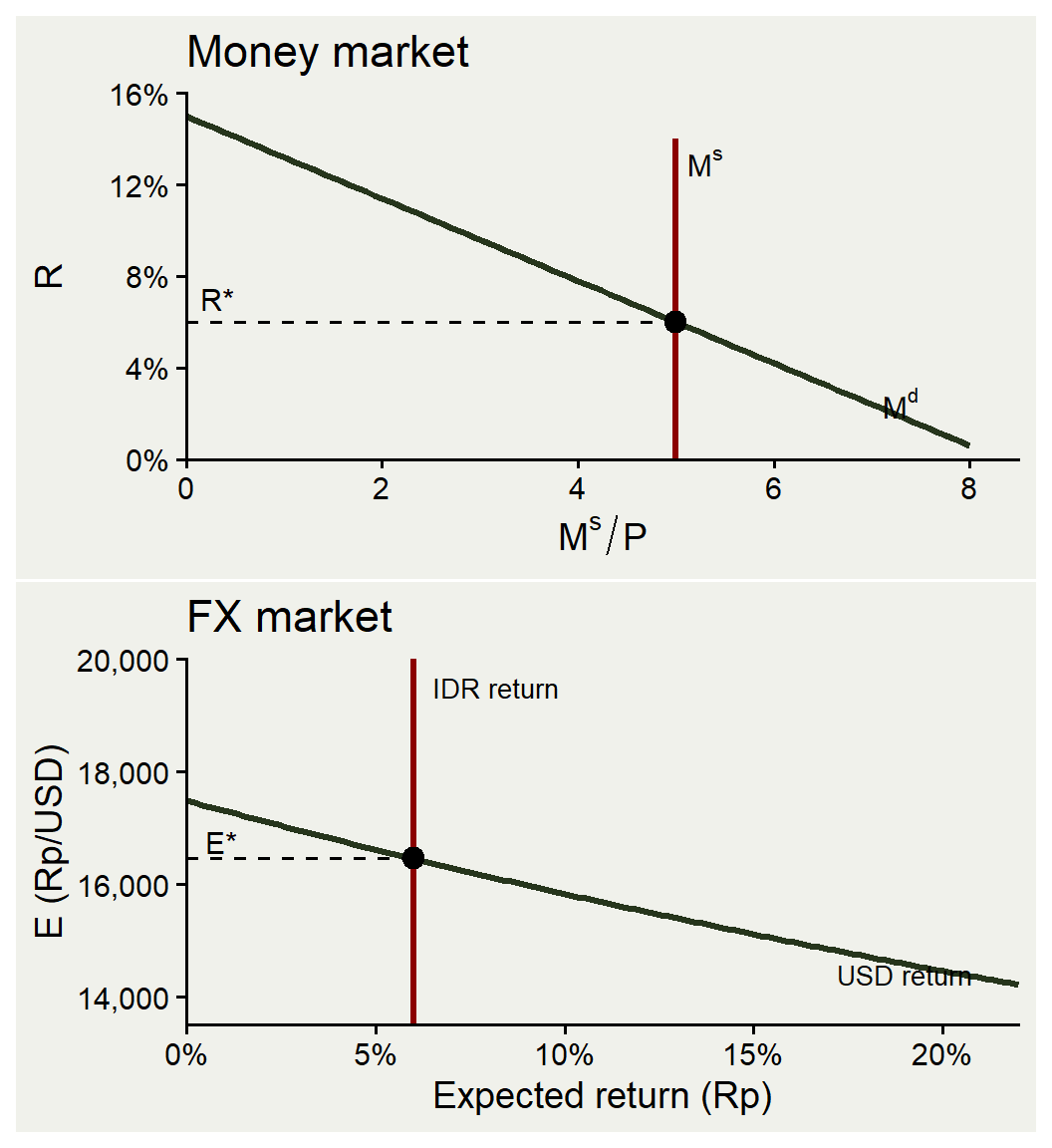

Joint diagram: money market + FX

Money market (atas):

- Ms vertikal (BI controls).

- Md downward sloping di R.

- Equilibrium R∗.

FX market (bawah):

- IDR return vertikal di R∗ (dari money market).

- USD return downward sloping di E.

- Equilibrium E∗.

Kunci: R∗ dari money market → garis vertikal di FX market.

BI cuts rate → FX

BI turunkan 7DRR 25 bps.

Money market: R turun. FX: IDR return geser ke kiri; USD return tidak bergerak.

Equilibrium baru: E naik → rupiah depresiasi.

Intuisi: rate cut → investor cari yield di USD → demand IDR turun.

Mekanisme yang membuat independent monetary policy ada “harga”-nya dalam floating ER.

Fed cuts → FX

Fed turunkan policy rate.

Foreign money market: R∗ turun. FX: USD return geser ke kiri; IDR return tidak.

Equilibrium baru: E turun → rupiah apresiasi.

Simetris: dovish Fed = tailwind untuk EM currencies termasuk IDR.

Itu sebabnya pasar Indonesia sangat memperhatikan FOMC.

Short-run vs long-run

Short-run (yang baru saja): P sticky. Yang bergerak: R → E → (perlahan) P.

Long-run: P menyesuaikan penuh.

M↑ → P↑ proporsional → E↑ proporsional (PPP).

“Money neutrality”: real variables tidak berubah.

Gap antara short-run dan long-run → fenomena overshooting.

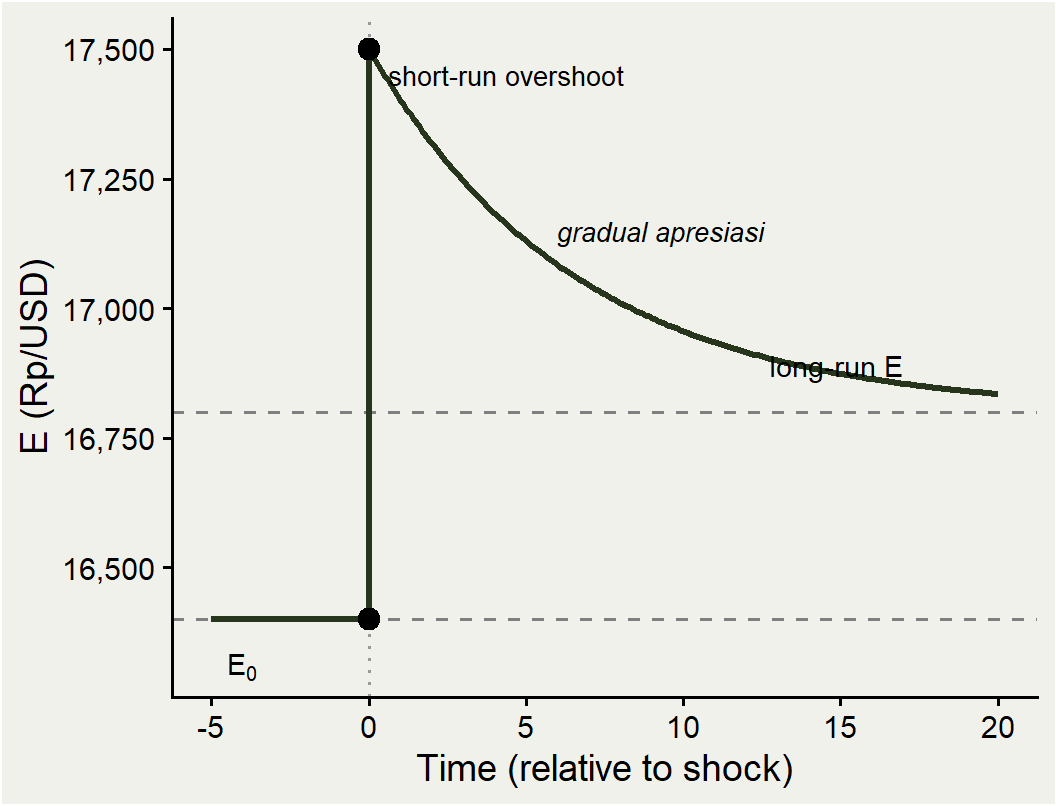

Overshooting concept

Dornbusch (1976):

M↑ langsung dalam short-run.

P sticky → M/P↑ → R↓.

UIP butuh (Ee−E)/E<0 → rupiah diharapkan apresiasi setelah jump awal.

E harus melompat melewati long-run level, baru perlahan apresiasi ke long-run.

Hasilnya: ER overshoots — gerak inisial > shift fundamental.

Implikasi: FX volatility > volatility fundamental. Fitur empiris, bukan bug.

Overshooting diagram

t<0: equilibrium di E0.

t=0: BI ekspansi moneter permanen → E jump naik melebihi long-run.

t>0: E perlahan apresiasi ke long-run baru (di atas E0).

Magnitude overshoot tergantung stickiness harga.

Takeaways

Nilai tukar adalah harga aset, ditentukan oleh expected return.

UIP: equilibrium antara R, R∗, E, Ee.

CIP berlaku karena arbitrase. UIP sering gagal → carry trade exist.

Forward & options = tools untuk hedge (Pertamina) atau bet (carry trader).

BI set R via 7DRR → langsung berimplikasi ke E via UIP.

Short-run: P sticky → ER bisa overshoot fundamental.

Practice 1: UIP calculation

Diketahui: R=6,00%, R∗=4,25%, E=16.400. UIP holds.

Berapa Ee (1 tahun ke depan)?

Solusi:

Ee−EE=R−R∗=1,75%

Ee=16.400×1,0175≈16.687

Pasar mengekspektasikan rupiah depresiasi ringan ke ≈ Rp 16.687/USD.

Practice 2: Carry trade P&L

Trader pinjam USD 1 jt @ 4,5% selama 1 tahun. Convert ke IDR pada E=16.400 → Rp 16,4 mlr. Invest di SBN @ 6,5% → Rp 17,466 mlr.

Skenario A (E stabil 16.400): convert balik = USD 1,065 jt. Lunasi 1,045 jt → profit USD 20.000.

Skenario B (E ke 17.000, depresiasi 3,7%): convert balik = USD 1,027 jt → loss USD 18.000.

Pelajaran: carry bertaruh rupiah tidak depresiasi melebihi differensial bunga (~2%).

Practice 3: CIP arbitrage

Diketahui: R=6,00%, R∗=4,25%, E=16.400, F=16.900 (1Y).

Apakah ada arbitrase?

Solusi: CIP fair forward:

F∗=E⋅1+R1+R∗=16.400⋅1,061,0425≈16.675

F=16.900>F∗=16.675. Strategi: borrow USD, swap to Rp, deposit Rp, sell forward 1Y. Profit ≈ 1,37% per USD borrowed.

Exchange Rates & FX Market ECES905205 pertemuan 11 I Made Krisna Gupta Invalid Date