Neraca perdagangan yang berkelanjutan

I Made Krisna Gupta

December 3, 2024

Profile

I Made Krisna Gupta (Imed)

Politeknik APP Jakarta, Universitas Indonesia, Center for Indonesian Policy Studies

S3 di Australian National University, S2 di UI/VU Amsterdam

Fokus riset di perdagangan internasional dan kebijakan publik (particularly kebijakan industri)

more at krisna.or.id atau @imedkrisna

Outline

Back to basic: Tentang Neraca Pembayaran (BoP) dan Neraca Perdagangan.

Neraca pebayaran seperti apa yang berkelanjutan?

Trade in Goods & GVC

Welfare & kerugian negara

BoP

Komponen neraca pembayaran ada banyak, termasuk neraca perdagangan.

Neraca perdagangan terdiri dari ekspor impor barang dan jasa.

Neraca perdagangan adalah bagian dari neraca berjalan.

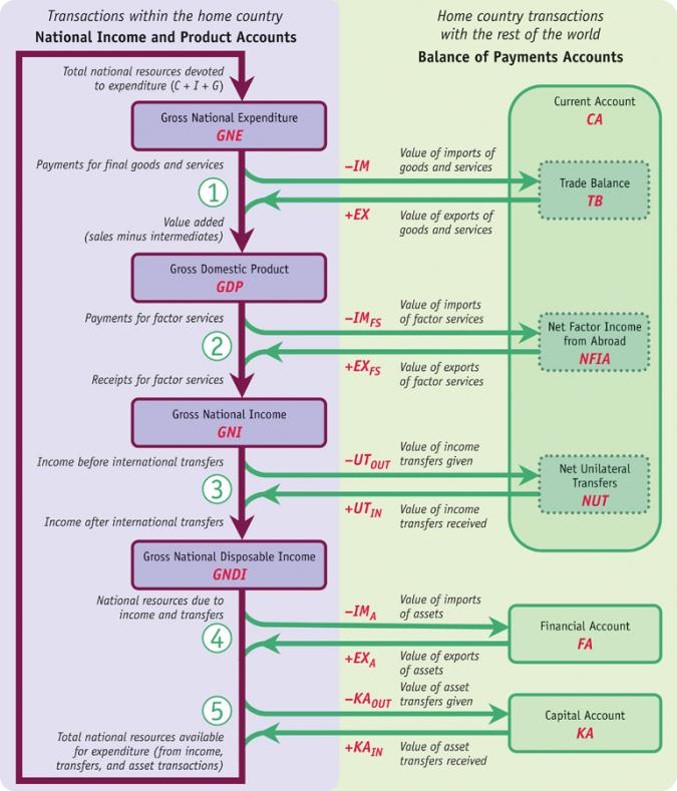

Sumber gambar: Feenstra & Taylor, International Macroeconomics

National account

Y⏟GNDI=C+I+G⏟GNE+(X−M)⏟TB+(EXFS−IMFS)⏟NFIA+(UTIN−UTOUT⏟NUT⏟Current Account (CA))

On the left is our full income measure, GNDI/GDP.

The first term on the right is GNE, which measures payments by home entities.

The remaining terms measure net payments to the home country from all international transactions in goods, services, and income. We group the three cross-border terms into an umbrella term that is called the current account (CA).

Current account

Y=C+I+G+CA

This equation is the open-economy national income identity. It tells us that the current account represents the difference between national income Y (or GNDI) and gross national expenditure GNE (or C + I + G). Hence:

GNDI is greater than GNE if and only if CA is positive, or in surplus.

GNDI is less than GNE if and only if CA is negative, or in deficit.

Current account

The current account is also the difference between national saving (S = Y − C − G, by definition) and investment:

S⏟Y−C−G=I+CA

This equation, often written as CA = S – I , is called the current account identity even though it is just a rearrangement of the national income identity.

S > I if and only if CA is positive, or in surplus.

S < I if and only if CA is negative, or in deficit.

Understanding BOP

A country with a current account surplus is a (net) lender.

By the BOP identity, it must have a deficit in its asset accounts.

Any lender, on net, buys assets (acquiring IOUs from borrowers). For example, China is a large net lender.

A country with a current account deficit is a (net) borrower.

By the BOP identity, it must have a surplus in its asset accounts.

Any borrower, on net, sells assets (issuing IOUs to lenders). As we saw, the U.S. is a large net borrower.

Understanding BOP

The balance of payments accounts consist of:

The current account, which measures external imbalances in goods, services, factor services, and unilateral transfers

The financial and capital accounts, which measure asset trades

Surpluses on the current account side must be offset by deficits on the asset side. Deficits on the current account must be offset by surpluses on the asset side.

The balance of payments makes the connection between a country’s income and spending decisions and the evolution of that country’s wealth.

Double entry

| no | example | sym | value |

|---|---|---|---|

| 1 | CA: drinks in Paris bar | −IM | -$110 |

| FA: Bar’s claim on AMEX | EXHA | +$110 | |

| 2 | CA: Arkansas wine exported to Denmark | EX | +$36 |

| CA: Jutland wine imported to United States | −IM | -$36 | |

| 3 | FA: George’s French tech stocks | −IMFA | -$10,000 |

| FA: BNP claim against Citibank | +EXHA | +$10,000 | |

| 4 | CA: Relief supplies exported to Bam | +EX | +$5,000 |

| CA: George’s charitable gift | −UTOUT | -$5,000 | |

| 5 | KA: US grant of debt relief | −KAOUT | -$1,000,000,000 |

| FA: Decline in US external assets | +EXFA | +$1,000,000,000 |

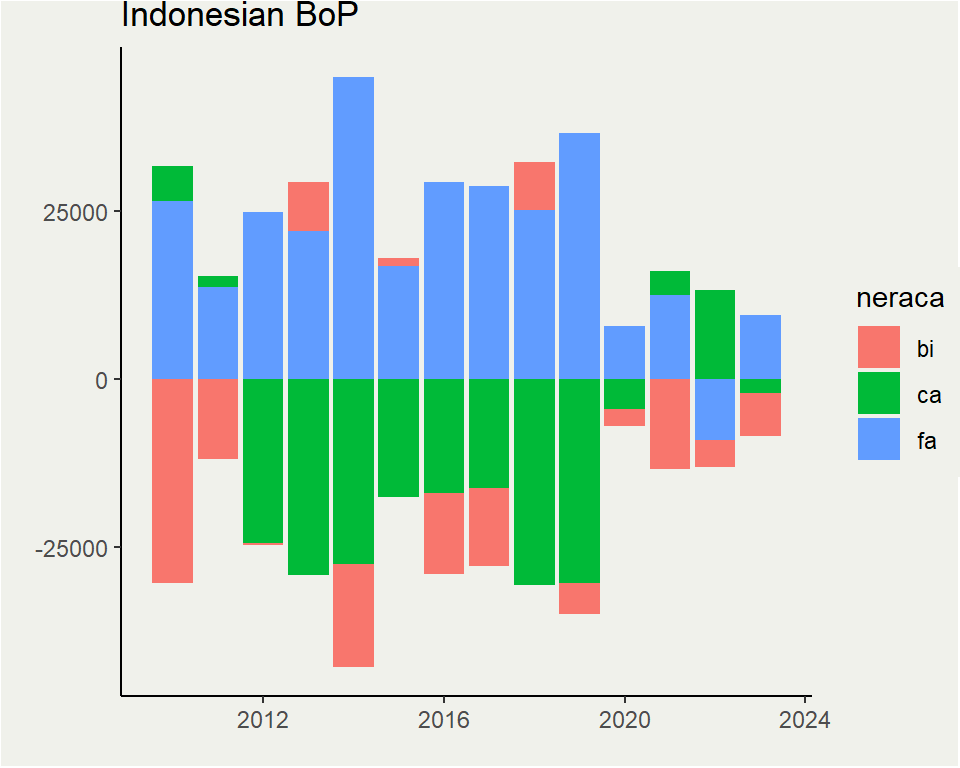

BOP Indonesia

See SEKI table V.1

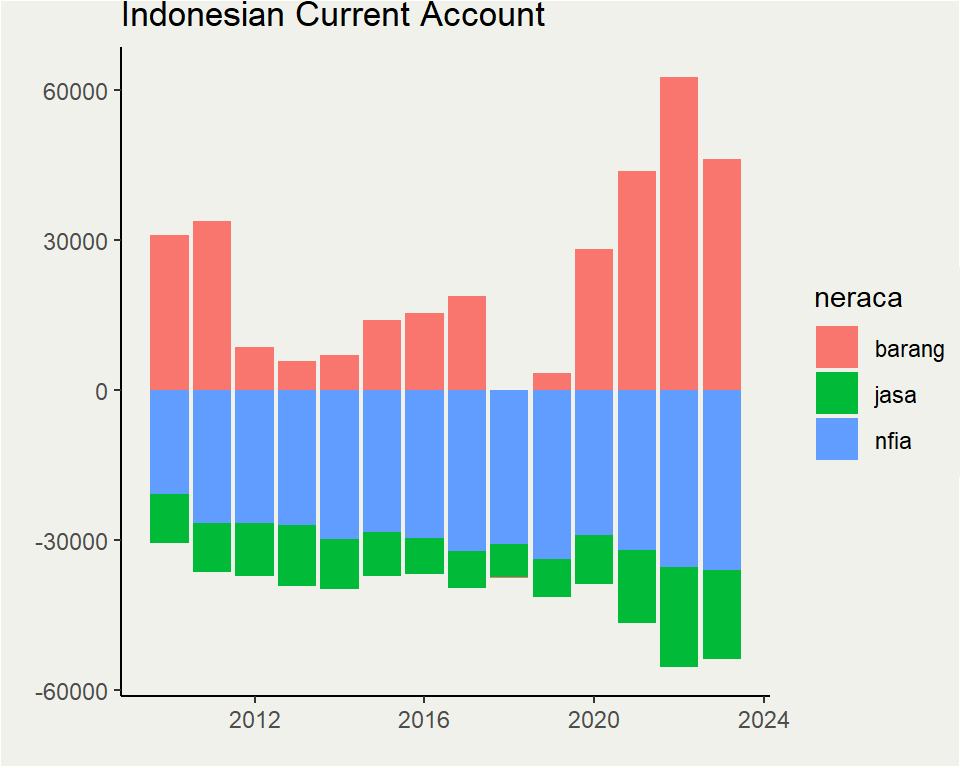

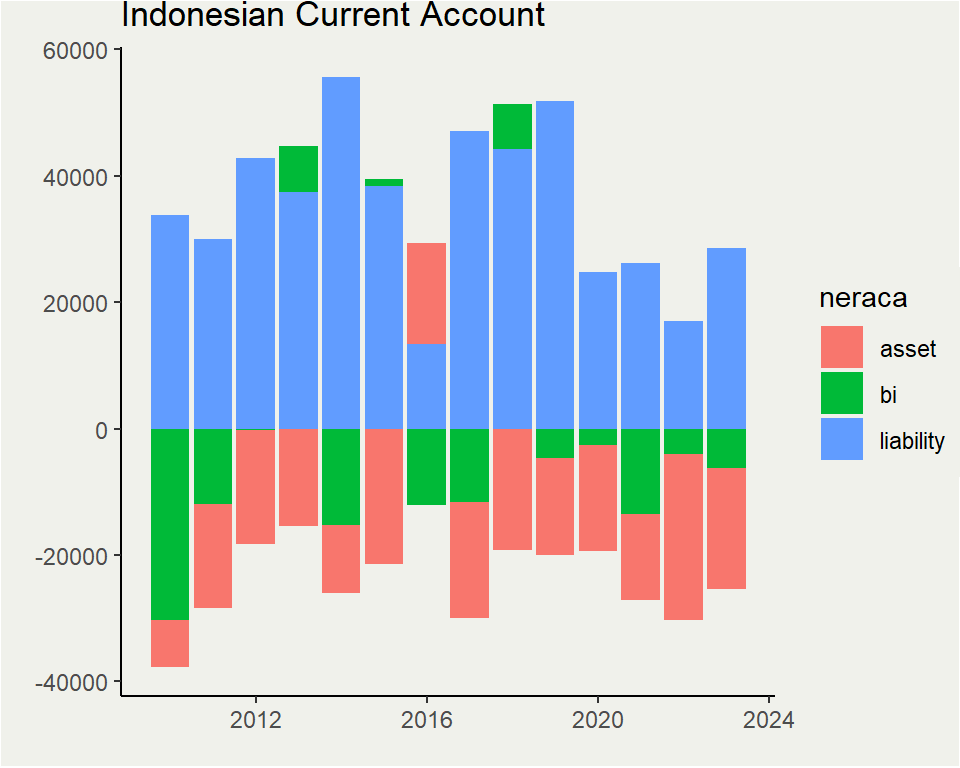

Indonesian CA

BoP selalu balance oleh CA, FA dan cadev.

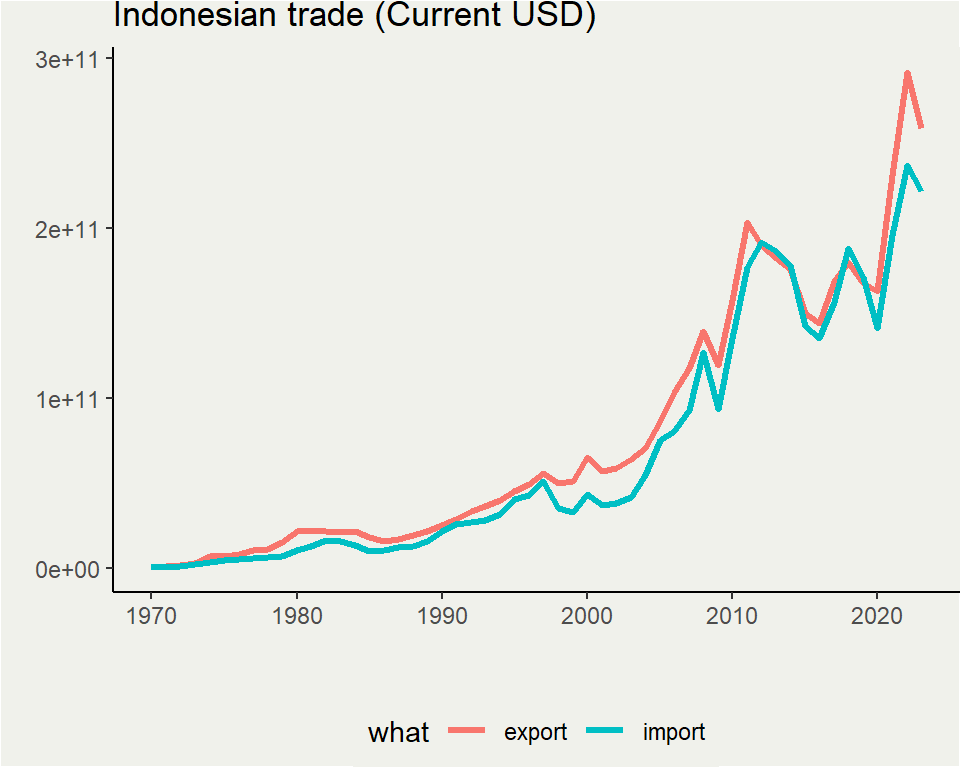

Indonesia selalu CAD sejak pelemahan harga komoditas di 2012.

Indonesia selalu menerima arus modal lebih banyak memberi, kecuali di 2022.

BI sangat aktif.

neraca perdagangan barang selalu surplus, tapi jasa selalu defisit (mostly dari transportasi) dan income transfer.

investasi asing yang masuk biasanya mendominasi investasi domestik yang keluar, kecuali di 2022. BI juga biasanya net-buy.

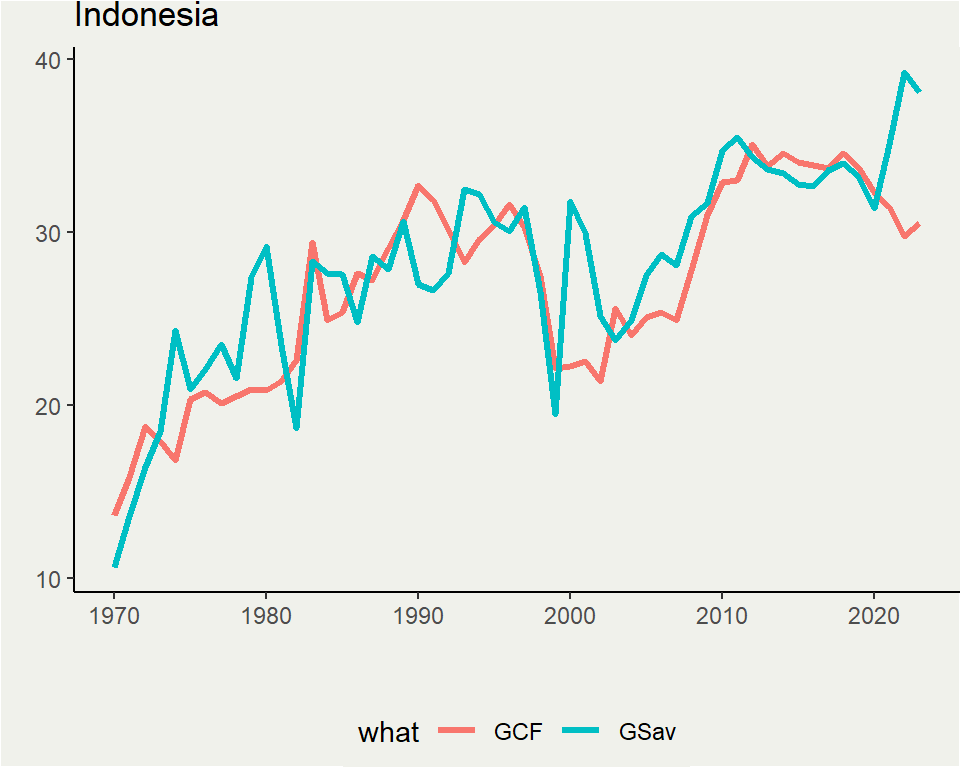

Saving-investment (% GDP)

Current account balance (CAB) is simply the difference between Domestic saving (GSav) and investment (Gross Capital Formation, GCF) in Indonesia.

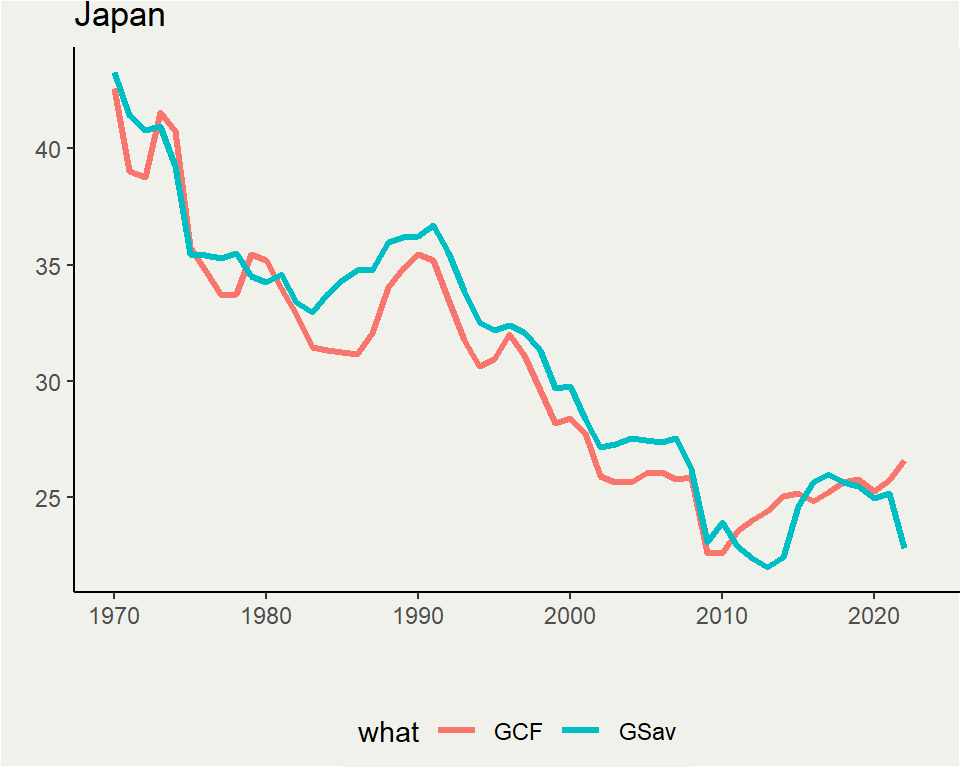

Meanwhile in Japan, saving rate keeps decreasing since 1970. However, Japan constantly see saving>investment (surplus CAB) with notable exceptions.

Saving-investment (% GDP)

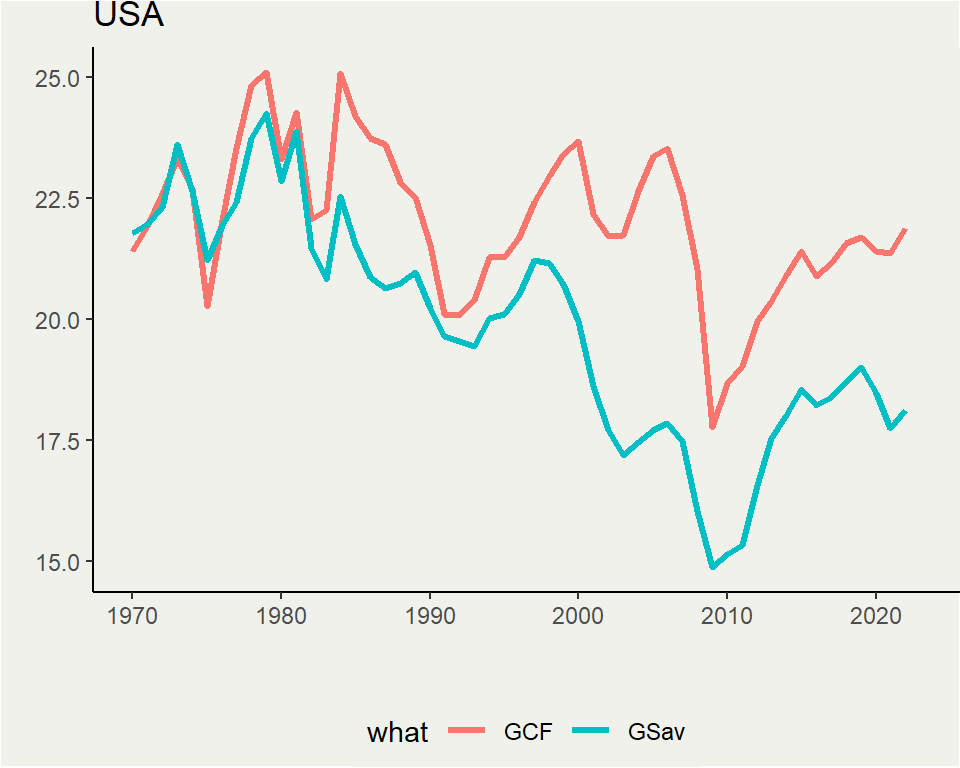

USA constantly has higher GCF compared to its saving rate. Meaning, US sees a constant CAD (current account deficit) which seems to be increasing in 2000s.

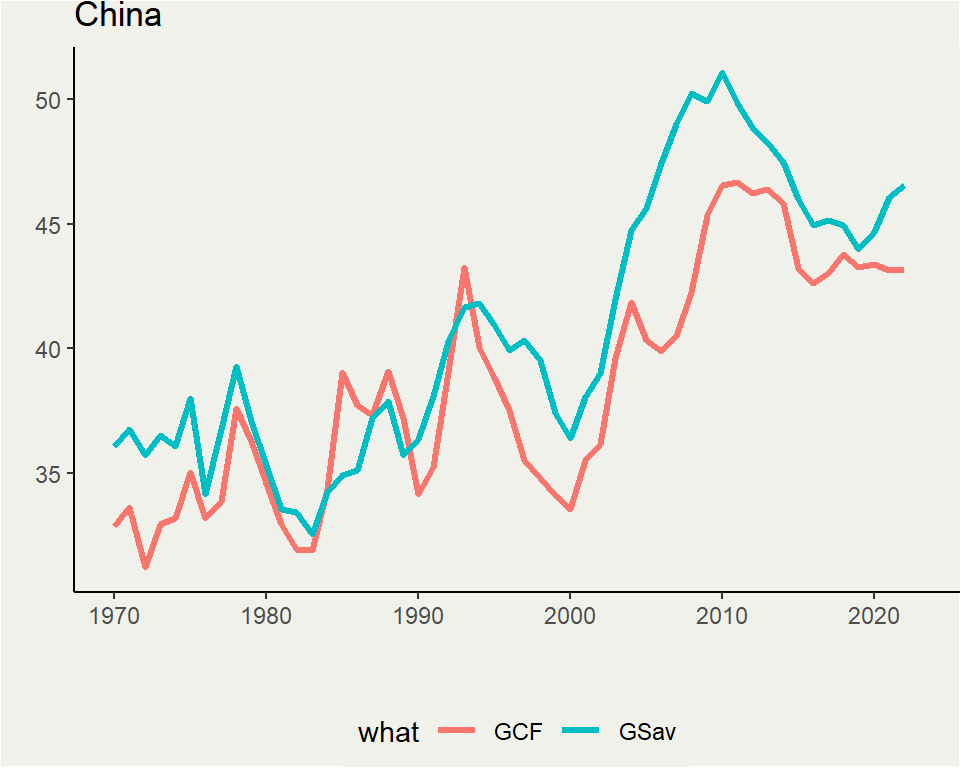

China, meanwhile, see a constant CA surplus with no notable decrease in saving rate (like Japan), but instead tend to go up (like Indonesia)

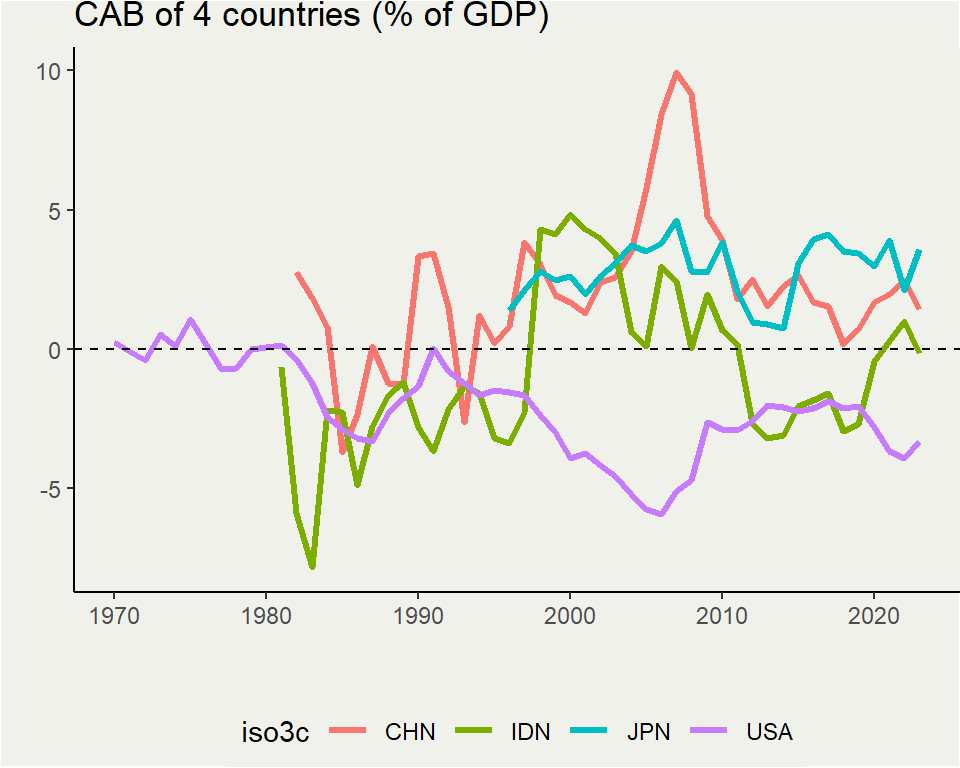

CAB

This graph shows current account balance of the 4 countries. Indonesia sees a surplus during the commodity boom, but overall moves around. China and Japan sees a constant surplus while the US a constant deficit. Japan and China = net creditors, USA = net debtor.

Sustainable CA

Neraca perdagangan by itself bukan masalah utama, yang jadi concern utama adalah neraca berjalan.

CAD = ngutang, CAS = ngutangin.

Jika ada negara yang ngutang, pasti ada negara yang ngutangin.

Ketika negara yang ngutang mulai membayar utangnya -> CAS, negara yang tadinya ngutangin akan CAD.

Sustainable CA

Sangat wajar negara yang banyak kedatangan uang asing (financial account positif) mengalami CAD. This is an accounting Identity.

Bagi negara seperti Indonesia yang domestic savingnya rendah, kedatangan uang asing akan menyebabkan CAD.

Jadi, neraca berjalan itu juga dipengaruhi oleh neraca finansial. Mitos bahwa CAD = ekonomi tidak berdaya saing jelas salah (at least only partially true).

Exchange rate mechanism

Investasi asing yang masuk akan menyebabkan nilai tukar yang kuat, ceteris paribus.

Nilai tukar yang kuat akan menyebabkan barang impor lebih murah, barang ekspor lebih mahal. Hal ini akan mendorong orang untuk mengimpor lebih banyak dan mengekspor lebih sedikit.

Jika mekanisme ini ditahan dengan hambatan tarif dan/atau non-tarif, neraca berjalan akan tetap defisit.

- orang hanya akan mengimpor dengna kuantitas lebih sedikit, tapi harga lebih tinggi.

Case in point: infrastruktur

Sustainable CA

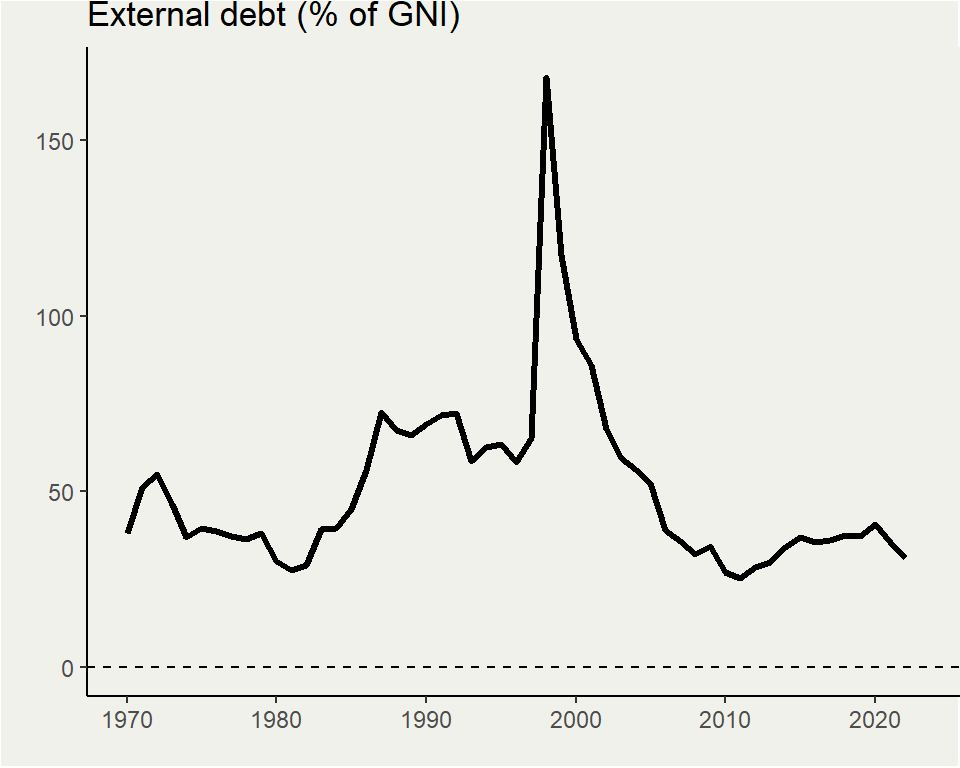

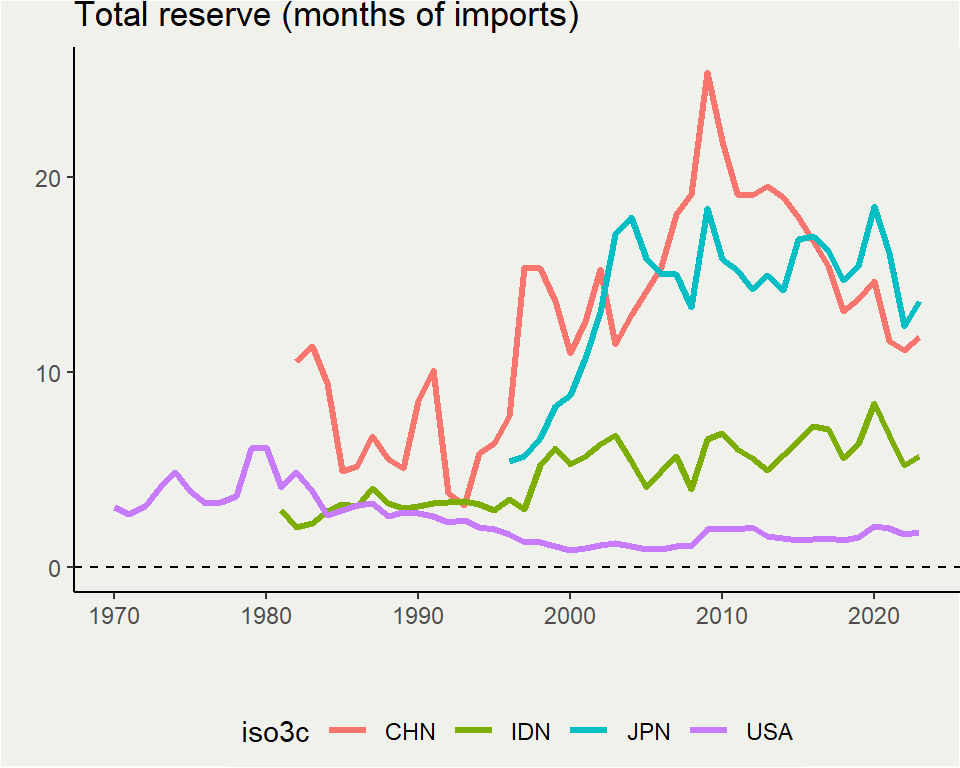

Pengalaman 1998 membuat BI lebih siap sedia.

Cadangan devisa sejak 1998 selalu di atas 6 bulan. Tapi lihat Jepang+China!

Central Bank

Aktivitas Bank Sentral juga sangat mempengaruhi nilai mata uang.

Bank Sentral membeli aset asing (biasanya aset Amerika Serikat) untuk menjaga nilai tukar tetap rendah.

- Tiap kali dapat dolar, dolarnya tidak ditukar ke mata uang domestik.

Hal ini membuat ekspor Jepang dan China “kompetitif” karena nilai mata uangnya undervalue.

Sustainable CA

Negara seperti Turki, Brazil dan Argentina adalah contoh negara yang nilai mata uangnya hancur karena CAD terus menerus.

Tapi, mencegah impor padahal investasi asing sedang masuk deras juga tidak baik, karena menyebabkan investasi tersebut tidak efisien. Besi mahal = infrastruktur mahal.

CAS = orang Indonesia (termasuk BI) malah invest di luar negeri padahal domestik sedang butuh investasi.

Sustainable CA

yang penting adalah investasinya efisien, dan menghasilkan pertumbuhan ekonomi yang tinggi.

lebih baik lagi jika ekspornya juga meningkat, karena investasi asing berarti uangnya akan dibayar kembali dalam mata uang asing.

Rusaknya balance sheet BUMN karya adalah contoh paling konkret soal mismanagement investasi.

Trade

Sektor apa yang diinvestasikan oleh asing sangat ngaruh.

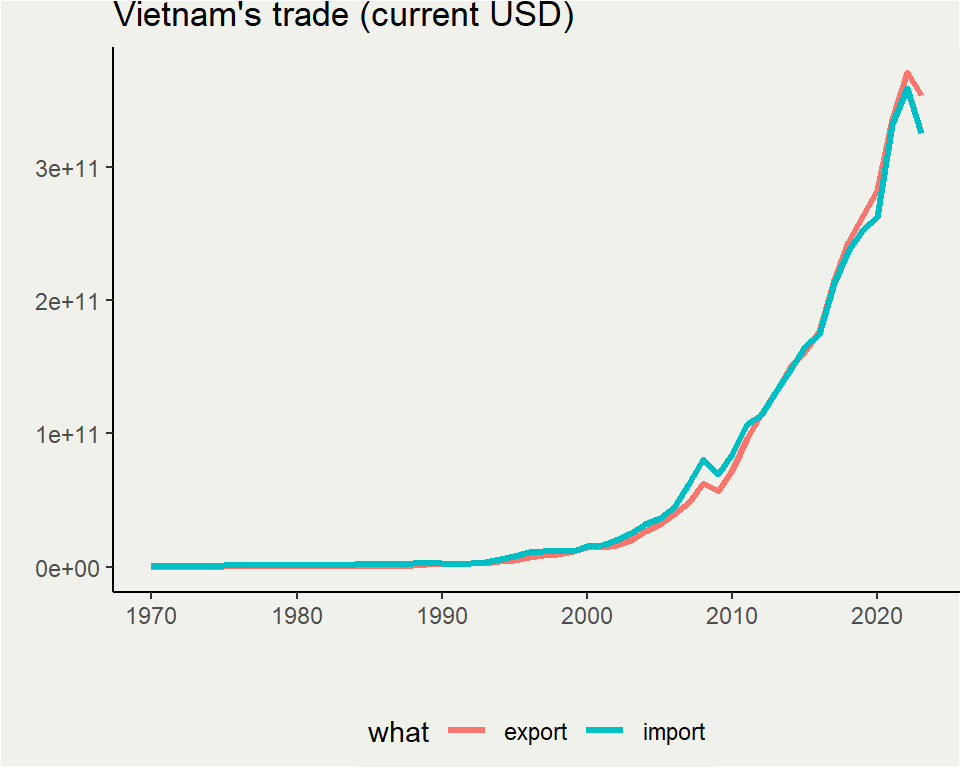

Vietnam adalah contoh di mana FDI dibarengi dengan pertumbuhan ekspor.

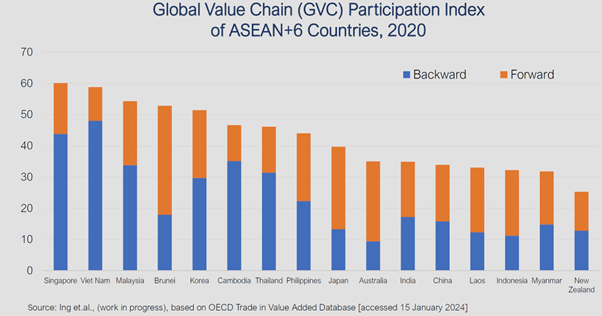

Mempersulit impor juga semakin buruk di ekonomi yang mengandalkan Global Value Chain (GVC).

GVC memanfaatkan impor sebagai bahan baku, dan diassembly untuk ekspor.

TKDN sangat membebani GVC.

Partisipasi GVC

Partisipasi GVC manufaktur

GVC

Welfare and trade

Indonesian export is mostly natural resources. Is this bad?

- belum tentu. Natural resource Indonesia bisa laku mahal justru karena manufaktur dikerjakan egara lain.

Investasi yang masuk ke Indonesia cukup bagus, tapi malah diintervensi lewat aturan-aturan yang mempersulit impor. Hal ini merusak supply chain dan juga mengurangi welfare masyarakat.

Inefficient investment justru bahaya, karena investasi asing ini harus kita bayar di kemudian hari. Krisis 1998 sebenarnya mirip dengan krisis BUMN Karya on steroid.

Welfare and trade

Utang luar negeri sangat ngaruh ke trade, bahkan bisa jadi lebih ngaruh daripada lartas.

Utang BUMN = Utang pemerintah, selama ada penugasan dan penyertaan modal.

Lartas tanpa dibarengi good governance sangat buruk untuk ekonomi.

Makin banyak lartasnya, makin penting punya good governance.

Welfare and trade

Surplus neraca perdagangan tidak berarti sesuatu yang baik.

Surplus neraca perdagangan bukan faktor utama yang menentukan kekuatan nilai tukar dan kesehatan neraca pembayaran.

Market bereaksi keras ketika Presiden meniupkan ide kenaikan utang, bukti bahwa belum ada kepercayaan investor bahwa negara akan prudent.

Ini harus sangat dijaga BPKP.

Neraca perdagangan yang berkelanjutan I Made Krisna Gupta December 3, 2024