Salah satu problem menggunakan Instrumental Variable (IV)

Salah satu kebahagiaan utama dari bekerja sebagai tutor untuk AAS dan ANU adalah saya jadi belajar konten mata kuliah yang saya tutor yang tidak saya ikuti semasa saya kuliah di ANU. Di ANU banyak banget mata kuliah yang isinya sangat menarik yang tidak mungkin semua diikuti. Menjadi tutor membuat saya ‘mengikuti’ perkuliahan lebih banyak daripada seharusnya ha ha.

Kali ini, saya mau berbagi ilmu tentang kelemahan Instrumental Variable (IV) regression, salah satu teknik di ekonometri untuk melakukan treatment terhadap bias OLS. Ilmu ini saya dapatkan ketika menutor dua mahasiswa keren saya, Grani dan Riza.

Apa itu IV?

Salah satu problem yang dapat menjangkiti OLS adalah endogeneity atau reverse causality. Ini terjadi ketika variabel independen anda ternyata tidak independen, alias variabel $X$ nya ternyata terpengaruh oleh variabel lain yang tidak ada di regresi, alias ada informasi yang terkandung di variabel $X$ ternyata masih tersimpan di error term, alias $E[MXM\epsilon] \neq 0$.

Akibatnya, kita tidak dapat mengatakan dengan yakin bahwa $X$ mempengaruhi $Y$, karena bisa saja hubungan kausalitasnya ternyata terbalik, yaitu $Y$ mempengaruhi $X$. Jika anda seorang pengambil keputusan, reverse causality sungguh problematis. Bayangkan pertanyaan berikut: gaji mempengaruhi kinerja, atau kinerja mempengaruhi gaji?

IV adalah salah satu treatment untuk masalah ini. IV adalah sebuah variabel ke-3 $Z$, yang punya korelasi kuat dengan variabel independen $X$, tapi tidak punya korelasi dengan $Y$. Jadi di sini, $Z$ menjadi variabel independen yang paling independen (haha) untuk menangkap variasi dari $X$. Jika setelah ditangkap oleh $Z$ lalu $X$ masih terkorelasi kuat dengan $Y$, kita bisa katakan dengan lebih yakin bahwa $X$ causes $Y$ dan tidak sebaliknya.

Problem IV

IV sendiri punya banyak problem (huft). Salah satunya adalah IV bisa jadi malah bikin bias OLS jika hubungan $Z$ dan $X$ tidak linear. Kita coba dengan melakukan generasi data untuk $Z,X$ dan $Y$ lalu kita regresi hasilnya.

Setting

Di sini kita coba bikin kasus mencari kausalitas apakah cash flow mempengaruhi firm’s borrowing. Sebuah perusahaan yang cash flow-nya sedang negatif akan meminjam dari bank atau dari masyarakat untuk bertahan, dan akan dibayar di masa datang ketika sudah dapat revenue. Namun perusahaan yang cash flow-nya sedang positif juga bisa saja meminjam karena cash flow positif menandakan perusahaan sedang tumbuh dan butuh modal lebih. Artinya, hubungan antara cash flow dan borrowing tidak jelas kalau di-OLS kan. Salah satu caranya adalah menggunakan productivity untuk memprediksi cash flow (perusahaan yang sedang kena negative shock otomatis cash flow-nya negatif) baru diregresi ke borrowing.

Kita buat 2,000 observasi, di mana separuhnya mengalami shock negatif yang rata $( − 3 + rand())$ sementara yang shock positif memiliki fungsi $X = Z + rand()$ alias koefisien beta untuk Z adalah 1.

data <- data.frame(

id=c(1:2000)

)

# generate data observation

data$lnz <- rnorm(2000, mean = 0.5, sd=1)

data$Z <- exp(data$lnz)

data$U <- rnorm(2000,mean = 0, sd=0.1)

data$B1 <- rbinom (2000, 1, 0.5) # to explain about probability 1

data$B2 <- 1-data$B1 # to explain about probability 1

# generate firm cashflow

data$X <- data$B1*data$Z - 3*data$B2 + data$U

# generate firm borrowing

data$E <- rnorm(2000,mean = 0, sd=0.1)

data$R <- 0.5*data$U + 0.5*data$E

data$X1 <- ifelse (data$X>0, 1, 0)

data$X2 <- ifelse (data$X<0, 1, 0)

data$Y <- (data$X*data$X1) - (data$X*data$X2) + data$R

head(data)

## id lnz Z U B1 B2 X E R

## 1 1 0.53446900 1.7065418 -0.02069438 1 0 1.685847 -0.16523761 -0.09296600

## 2 2 -0.25843412 0.7722599 -0.01968836 0 1 -3.019688 -0.09326667 -0.05647752

## 3 3 0.58658233 1.7978335 0.05513357 0 1 -2.944866 -0.10034947 -0.02260795

## 4 4 1.48663543 4.4221917 -0.18736333 0 1 -3.187363 -0.10648732 -0.14692532

## 5 5 1.07463211 2.9289152 0.04403934 0 1 -2.955961 0.03063488 0.03733711

## 6 6 0.05710789 1.0587700 0.03335503 1 0 1.092125 0.07427162 0.05381333

## X1 X2 Y

## 1 1 0 1.592881

## 2 0 1 2.963211

## 3 0 1 2.922258

## 4 0 1 3.040438

## 5 0 1 2.993298

## 6 1 0 1.145938

Kode di atas membuat cash flow $X$ memiliki karakteristik bahwa cash flow positif punya hubungan linear dengan koefisien 1 terhadap productivity shock positif, tapi hubungan konstan − 3 terhadap productivity shock negatif. Shock positif tu misalnya kayak tiba-tiba ada klien duit banyak banget datang ke anda nawarin proyek (misalnya anda tukang sablon, pemilu adalah shock positif). negatif shock ya sebaliknya, misalnya pandemik. wabah wereng di masa pemilu mengakibatkan shock yang tidak rata: positif buat tukang sablon tapi negatif untuk petani.

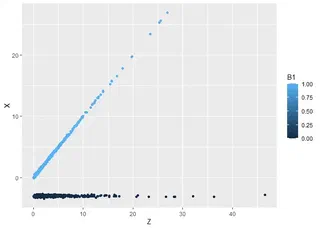

Coba kita plot $Z$ di sumbu horizontal, $X$ di sumbu vertikal:

library(ggplot2)

a<-ggplot(data, aes(Z,X, colour=B1)) +

geom_point()

a

Di mana warna biru menandakan shock positif sementara hitam menandakan shock negatif. keliatan ya? Shock positif sesuai 45∘ dari $X = 0$, sementara shock negatif garis lurus aja di sekitar $X = − 3$. Patternnya keliatan banget ya? wkwk ya wajar karena ini adalah data hasil generasi, bukan survey atau sejenisnya.

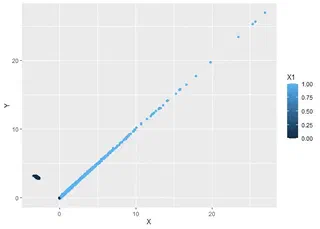

Sekarang kita coba plot $X$ di sumbu datar, dan $Y$ di sumbu tegak:

b<-ggplot(data,aes(X,Y,colour=X1)) +

geom_point()

b

Firm’s borrowing sudah pasti positif, dan kita buat sedemikian sehingga perusahaan meminjam sesuai cash flow (alias koefisien beta-nya = 1). Nah, ketika $X$ = − 3, mereka minjamnya $Y$ = 3, makanya yang hitam ngumpul di ($X$, $Y$) = ( − 3, 3) semua, sementara yang biru punya tren lurus dengan sudut 45∘ alias $Y$ = $X$.

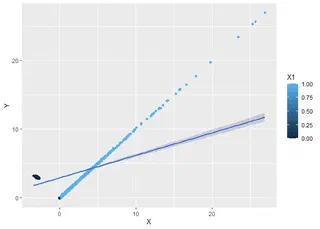

Jika kita, ceritanya nggak tau hubungan $X$, $Y$ dan $Z$ di dunia nyata, meregresikan $X$ dan $Y$ dengan OLS biasa, kira-kira seperti apa bentuknya?

b +

geom_smooth(method = "lm")

Keliatan bias banget yah?

Bagaimana dengan koefisiennya? Coba anda bisa nebak gak? ingat bahwa ketika $X$ positif, $X$ naik 1 beriringan dengan $Y$ naik sebanyak 1, sementara ketika $X$ negatif, $X$ turun 1 beriringan dengan $Y$ naik 1 juga. Sementara itu ada 50% $X$ yang negatif, dan 50% $X$ yang positif. Jika kita regresi biasa, kira-kira koefisiennya berapa? Coba tebak!

# Regression

mod <- lm(Y~X, data = data)

summary(mod)

##

## Call:

## lm(formula = Y ~ X, data = data)

##

## Residuals:

## Min 1Q Median 3Q Max

## -3.0007 -1.7264 0.9776 1.1259 15.2347

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 2.88313 0.04075 70.76 <2e-16 ***

## X 0.32862 0.01145 28.70 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 1.82 on 1998 degrees of freedom

## Multiple R-squared: 0.2919, Adjusted R-squared: 0.2916

## F-statistic: 823.7 on 1 and 1998 DF, p-value: < 2.2e-16

Jawabannya (hampir) benar! (hampir) 0.5! Jadi sebenarnya dengan OLS, kita sudah mendapatkan koefisien yang (hampir) sesuai dengan data yang kita regenerasi, yaitu (hampir) 0.5! Yah tentu saja hasilnya masih salah wkwkwk karena 0.32 masih agak jauh dari 0.5 yha, tapi kan ceritanya kita gak tau dunia nyata bentuknya kayak gimana he he he.

Regresi IV malah bikin tambah jelek

Tentu saja OLS belum ngasih kita koefisien yang kita inginkan ya (tentu saja masalah bias masih ada). Yang jadi masalah, regresi IV malah bikin koefisiennya makin menjauh dari 0.5!

Coba kita regresi $Y$ dan $X$ dengan menggunakan $Z$ sebagai instrumen:

library (AER)

modelIV <- ivreg(formula=data$Y~data$X | data$Z)

summary(modelIV)

##

## Call:

## ivreg(formula = data$Y ~ data$X | data$Z)

##

## Residuals:

## Min 1Q Median 3Q Max

## -5.366 -3.175 -2.877 3.252 3.884

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 3.01206 0.07358 40.94 <2e-16 ***

## data$X 1.08897 0.05915 18.41 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 3.26 on 1998 degrees of freedom

## Multiple R-Squared: -1.271, Adjusted R-squared: -1.272

## Wald test: 339 on 1 and 1998 DF, p-value: < 2.2e-16

Setelah di-treat dengan IV, koefisien X dan Y malah bermasalah. Tapi sebenernya kan memang kita meregresikan X dan Y dengan koefisien 1 (meskipun aslinya 50% doang, 50%-nya lagi koefisien -1) Tentu saja, IV-nya hanya menangkap 50% dari fenomena, dan 50%-nya lagi akhirnya diserahkan ke intercept (dan error). OLS emang masih ada bias, tapi IV malah bikin tambah parah. Inilah salah satu contoh problem menggunakan IV, jika hubungan IV nya sendiri bias.

Cara terbaik? Tentu saja memisahkan regresinya jadi dua. Contoh jika kita regresi hanya shock positif saja:

dataX<-data

dataX<-dataX[!(dataX$B2=="1"),]

modelIV2 <- ivreg(formula=dataX$Y~dataX$X | dataX$Z)

summary(modelIV2)

##

## Call:

## ivreg(formula = dataX$Y ~ dataX$X | dataX$Z)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.228315 -0.047317 0.002166 0.045417 0.201270

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.0020950 0.0028174 0.744 0.457

## dataX$X 0.9997967 0.0006977 1432.905 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.06716 on 999 degrees of freedom

## Multiple R-Squared: 0.9995, Adjusted R-squared: 0.9995

## Wald test: 2.053e+06 on 1 and 999 DF, p-value: < 2.2e-16

Ini benar. Intercept = 0, dan koefisiennya 1, sesuai dengan yang kita buat. Tentu saja yang negatif tidak perlu kita IV karena ketika negatif, $X$ akan otomatis -3. Artinya, untuk yang negatif, $X$ sudah eksogen! Tidak perlu ditreatment apa-apa (meskipun, coba lihat bagaimana saya generate error term?)

Intinya, hati-hati menggunakan IV

Tentu saja di dunia nyata kita tidak tau fungsi asli dari $Y=f(X)$, dan biasanya memang IV kita gunakan untuk memperbaiki kelemahan OLS. Sayangnya IV dapat berbahaya jika instrumennya tidak menjelaskan dengan baik penyebaran dari variabel endogen yang di-treat, atau jika anda tidak tau-tau banget hubungan si instrumen dengan variabel yang di-treat. Bukannya memperbaiki, malah bikin OLS tambah parah. Tentu saja masalah lainnya adalah jika ternyata instrumennya punya korelasi dengan Y. Di contoh kita ini tentu saya Y independen terhadap Z, tapi di dunia nyata, sulit banget cari instrumen yang benar-benar independen. Contoh, jika ternyata shock-nya berpengaruh ke sektor finansial, otomatis si-shock ini akan punya pengaruh ke borrowing. Wkkwkwk.

Biasanya yang kita lakukan di paper adalah menunjukkan hasil regresi OLS dan IV, sehingga bisa dilihat pola-nya apakah IV memperbaiki OLS atau tidak. Tentu saja justifikasi dari publikasi lain soal keabsahan IV juga harus ditulis di paper kita wkwk. Di Crawford sendiri, jika anda menggunakan IV, siap-siaplah ditanya-tanyain soal kekuatan instrumennya. Ha ha ha ha!

IV memang ribet. Moga-moga kita tidak harus berurusan dengan IV. wwkwkw. Ok sekian semoga postingannya berguna.

Nama saya Krisna, sering dipanggil juga Imed. Saya adalah Tenaga Ahli Madya di Dewan Ekonomi Nasional. Riset saya tentang dampak kebijakan perdagangan dan investasi terhadap pertumbuhan sektor manufaktur di Indonesia. Saya menggunakan metode persamaan linear struktural seperti GTAP, tapi juga menggunakan berbagai teknik ekonometrika seperti gravity models.

Saya saat ini mengajar Program Sarjana Ilmu Ekonomi Universitas Indonesia. Saya juga adalah mitra senior di Center for Indonesian Policy Studies. Saya cukup aktif berkontribusi menulis di media massa seperti Kompas, Jakarta Post, dan East Asia Forum.